금리 인상 위기, 어떻게 흘러갈 것이고 어떻게 대처할 것인가?

당분간 블로그를 쉬기로 했지만, 경제공부는 꾸준히 야금야금하고 있었고

오늘은 유튜브 컨텐츠 중에 정말 좋은 컨텐츠를 발견해서 내용을 공유하고자 글을 써본다.

경제공부를 야금야금해오며 최근들어 가장 많이 듣는 메세지 중 하나는

"당분간은 집도, 차도 사면 안된다!!"라는 말입니다.

아니 대체 왜 당분간 사지 말라는 것이며, 그럼 언제까지 사지 말아야 하는건가?라는 질문이 생길 수 있는 메세지인데

해당 영상에서 지금 정말 커다란 이슈인 금리인상과 그 금리인상이 우리 삶에 어떤 영향을 끼치고 있고 끼칠 것인지에 대해 정리해줍니다.

경제를 가장 큰 맥락으로 읽는다고 가정한다면 currency와 commodity,

(commodity에는 단순한 물건 뿐 아니라 부동산, 자동차, 주식등의 상품도 포함됩니다.)

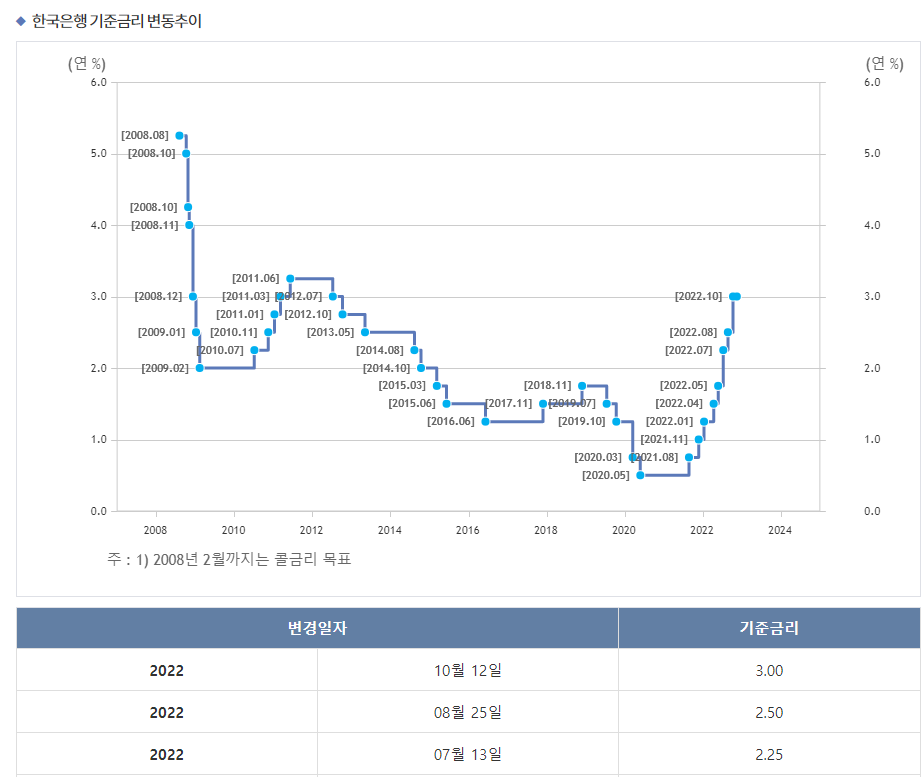

즉 화폐와 물건의 대립이라고 볼 수 있는데 가장 큰 기축통화국인 미국이 인플레이션을 잡기 위해 금리를 꾸준히 올리고 있었고, 우리는 외화유출을 막고 외국인들의 투자도 유지하려면 원화의 상대적 가치를 지켜야하고

그에따라 4.75%까지 갈 것이라고 예상되는 미국의 달러금리에 맞춰 기준금리를 올려야 한다고 볼 수 있는데요.

(현재 우리나라의 금리는 3%)

예적금을 생각해보면 금리가 오른다는건 돈을 쉽게 벌수 있다는 소리 아냐? 라고 생각할 수 있지만

우리나라에 변동금리 상품에 가입된 대출자가 120만명이나 되기에 금리가 상승하게 된다면

대출금에 따라 상환해야하는 원리금이 높아지게 되고, 가계소득에 부담이 과도하게 쌓여 생활이 불가하거나

대출상환이 어려워지는 경우가 생겨날 수 있습니다.

다시 표현해보자면 금리가 올라가 currency의 가치가 상승함에 따라 commodity라는 상품이 가치가 높았을 때 구매했던 인원들이

부담해야 하는 원리금이 금리상승에 따라 비례적으로 상승하고, 영끌을 했던 인원들의 경우 대출 원리금 상환액이

벌어들이는 소득의 한계치까지, 턱끝까지 쫒아올 수 있다는 거에요.

만약 상환하지 못하는 인원들이 생긴다면 어떻게 될까요?

그럴 경우 은행들도 어려워 질 수 있습니다. 실제로 현재 은행들의 자금조달능력이 떨어지고 있다는 소식도 있는데요

아니 근데 예금자보호법에 따라서 예금구좌별, 은행별로 5,000만원까지는 보호되는 거 아냐? 라고 생각할 수 있지만

예금자 보호법에 따라 내 현금이 보장되는 것은 맞지만 그 현금을 언제 받을지는 알 수 없습니다.

커다란 목돈이 어떤 이윤도 창출하지 못하고, 인출도 못하는 채로 장기간 묶여있을 수도 있게 되는거죠.

그렇기에 저는 최소 내년 말까지는 현금흐름을 가장 중요하게 생각하고 직접투자에서는 한 발 떨어질 계획입니다.

그때까지는 시드를 모으며 더 나은 투자를 위한 공부를 하라고 주어진 절호의 찬스라고 생각하고,

예전처럼 양으로 때려박지는 않아도 꾸준히 투자공부를 하고 투잡, 사이드프로젝트들을 통해 현금조달을 가능한 많이 해두려합니다.

물론 이건 제 개인적인 계획이고, 반박시 님들이 맞음. 에 가까운 의견이기에 참고만 하시고

각자의 계획과 판단에 맞는 좋은 투자와 재테크들을 이어가시기 바랍니다.